Bogføring skal dokumentere konsekvenserne af salg, køb og transaktioner

Formålet med bogføring er, at dokumentere konsekvenserne af de salg, køb, transaktioner og forhold, der påvirker dig og din virksomheds økonomi. Hvis du har virksomhed, der udfører erhvervsaktivitet, eller har udlandsk virksomhed med erhvervsaktivitet i Danmark, så har du bogføringspligt, regnskabspligt og opbevaringspligt. Disse pligter er reguleret i bogføringsloven, der beskriver de fælles mindstekrav, der indfrier samfundets og skattemyndighedernes informationsbehov.

Bogføringen skal ikke blot blot vise din øjeblikkelige likvide situation, men skal danne grundlag for en efterfølgende bearbejdning og anvendelse til brug for opstilling af kontokort, momsopgørelser, balancer, budgetter, perioderegnskaber og årsregnskaber. Det betyder, at hver enkelt salg, køb, transaktion og hændelse skal registreres i et regnskabsprogram og dokumenteres med et regnskabsbilag. Dette udgør til sammen dit regnskabsmateriale, som er omfattet af opbevaringspligt.

Et passende og veldesignet regnskabsprogram til din virksomhed

Bogføring skal tilrettelægges og udføres i overensstemmelse med god bogføringsskik. God bogføringsskik er defineret som den standard, der bruges blandt kyndige fagfolk inden for bogførings- og regnskabsbranchen. Det skal forstås som en retsstandard på lige fod med god advokatskik. Det er din pligt, at vurdere, hvilken art og omfang, din virksomhed har, og tilrettelægge en tilsvarende bogføring. En lille virksomhed med lille erhvervsaktivitet har ikke samme krav til bogføringsomfang som en stor virksomhed med kompleks erhvervsaktivitet.

Til brug for bogføringen er det af den grund nødvendigt, at vælge et passende og veldesignet regnskabssystem eller regnskabsprogram til din virksomhed. Hvilket regnskabsprogram, der egner sig til dig og din virksomhed, afhænger således af branche, kompleksistet og omfang af transaktioner – og, ikke mindst, din økonomi.

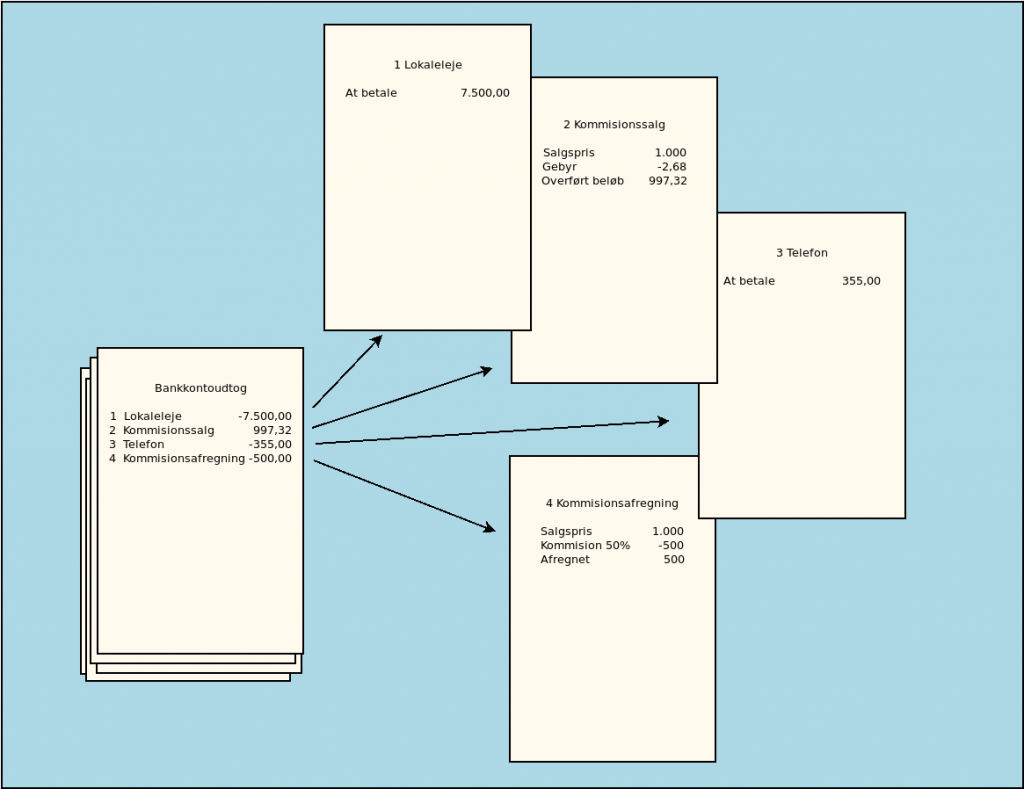

Bogføring skal kunne producere transaktionsspor og kontrolspor

Din bogføring skal, foruden de tidligere beskrevne krav, kunne producere et transaktionsspor, der viser sammenhængen mellem poster og registreringer. Enhver registrering skal endvidere kunne henføres til et regnskabsbilag. Dette kaldes et kontrolspor. Disse krav kan kun opfyldes ved bogføring i et passende, veldesignet og databasebaseret regnskabsprogram.

Det er af samme årsag ikke tilstrækkeligt, at bogføre i et regneark. Årsagen er, at det ikke opfylder de minimumskrav, der er til bearbejdning og anvendelse af registrerede transaktioner.

Bogføring snarest muligt efter salg, køb eller transaktion

Det er din pligt, at bogføre snarest muligt efter, at salget, købet eller transaktionen er sket. Det er af samme årsag ikke i udgangspunktet tilladt, at udskyde bogføringen til en senere betalingsdato eller anden regnskabsperiode.

Din virksomheds branche eller driftsform kan dog betyde, at du registrerer salg og køb på tidspunktet for betaling. Det er ofte tilfældet for virksomheder, der handler kontant. Det er eksempelvis tilfældet i kiosker og lignende detailhandel. Hvis du følger denne metode, så skal du følge den konsekvent i din bogføring.

Hvert salg, hvert køb og hver disposition er særskilte transaktioner, der skal registreres enkeltvis i din bogføring. Hvis der er tale om kassestrimler eller lignende opgørelser, så kan du dog registrere sumbeløbet.

Tilfredsstillende bogføring i sikkert bogføringsmiljø

Du har pligt til, at etablere og opretholde et tilfredsstillende og sikkert bogføringsmiljø i din virksomhed. Du skal sikre, at dit regnskabsmateriale ikke forvanskes, ødelægges eller forsvinder ved uagtsom eller forsætlig handling. Dette gælder uanset, om dit regnskabsmateriale føres i gammeldags form på papir eller i moderne digital form på computer.

Med uagtsom forstås eksempelvis, at du ikke opbevarer dit regnskabsmateriale i en fugtig kælder eller gemmer dit regnskabsmateriale på en gammel computer, der ikke tages sikkerhedskopi af. Med forsætlig handling forstås eksempelvis, at dine indscannede digitaliserede regnskabsbilag ikke er kontrolleret for læsbarhed inden du makulerer det originale regnskabsbilag.

Fakturaer, kontrakter og bilag udgør opbevaringspligtigt regnskabsmateriale

Regnskabsmaterialeet omfatter bilag, der dokumenterer, at dine registreringer, og dermed din bogføring, er korrekte. De udgør traditionelle fakturaer og kvitteringer, men også korrespondance, aftaler og kontrakter. Bilag kan være præsenteret i form af papir, mikrofilm, elektronisk medie eller digitalt medie. Eksempelvis PDF, der er en velkendt dokumentstandard. Det gælder også, hvis dit regnskabsmateriale er beskyttet med adgangskode eller kryptering.

Det er din pligt, at bilag og regnskabsmaterialet som helhed kan præsenteres i letlæselig, overskuelig og entydig form for senere kontrol. Det kaldes også klartekst. Det må ikke være sådan, at det er nødvendigt, at bearbejde, beregne og tilpasse regnskabsmaterialet før det kan bruges.

Du skal opbevare regnskabsmateriale i 5 år fra udløbet af det regnskabsår, som det vedrører. Bilag, der vedrører aktier og investering, kan dog være omfattet af krav om længere opbevaring.